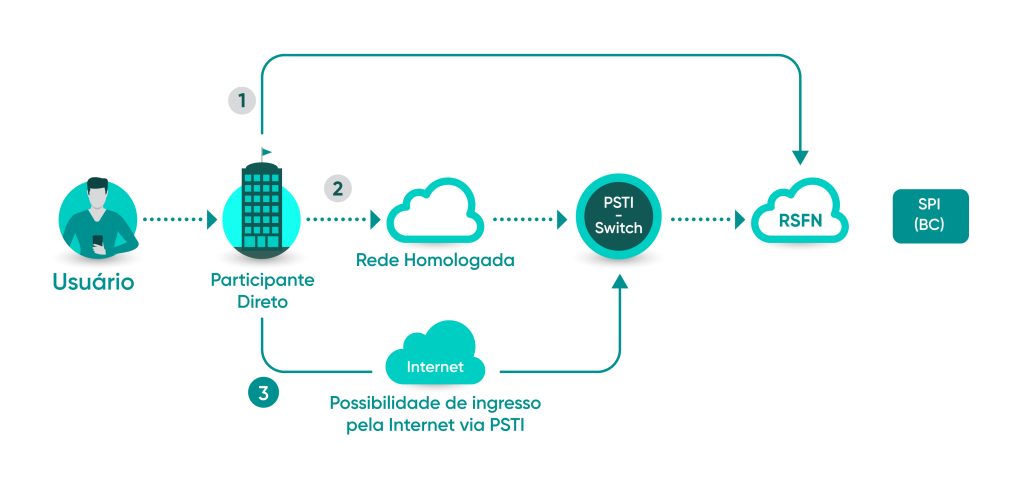

O Banco Central do Brasil desenvolveu também uma base de endereçamento que possibilita a utilização de alias para identificação de contas no âmbito do SPI/PIX, o chamado Diretório de Identificadores de Contas Transacionais – DICT.

Tanto o desenvolvimento quanto a operação do SPI/PIX e do DICT estão a cargo do próprio Banco Central do Brasil, e a comunicação da autoridade brasileira com as instituições do mercado vem ocorrendo no âmbito do Fórum PIX.

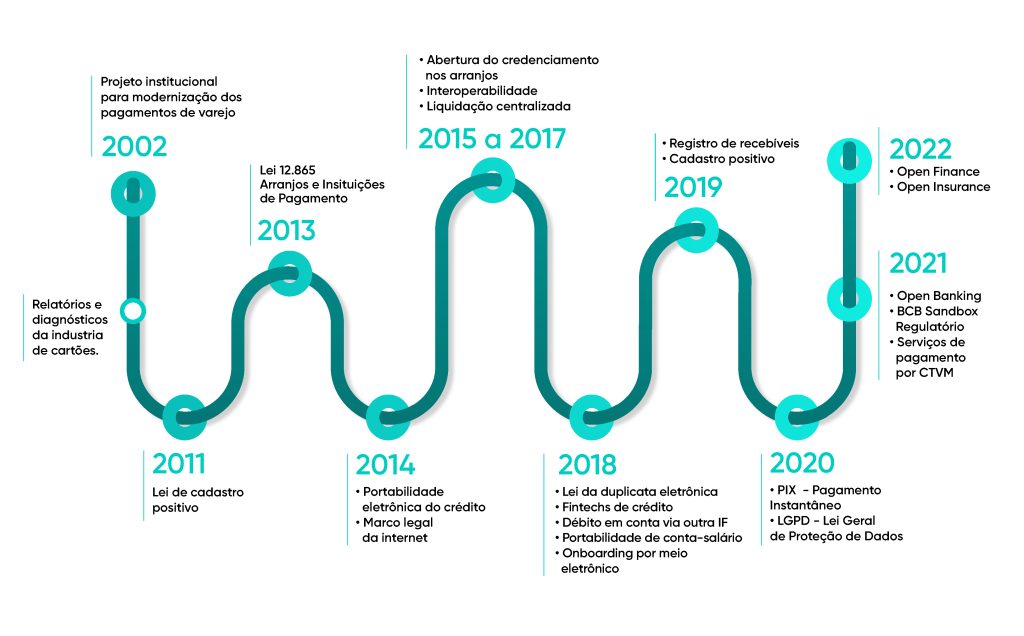

Contrariando a aposta de muitas instituições financeiras, o novo sistema de pagamentos instantâneos entrou em operação no dia 16 de novembro de 2020, cumprindo integralmente o cronograma de implementação previamente divulgado pela autoridade brasileira.

Com pouco mais de um mês de operação, alguns números já chamam a atenção do mercado e demonstram o potencial do novo sistema, tanto do ponto de vista técnico e de escalabilidade, quanto do ponto de vista das oportunidades de inovação e negócios no mercado de pagamentos brasileiro.

2.2. Sistema Financeiro Aberto - Open Finance

Em paralelo à construção do novo Sistema de Pagamentos Instantâneos, o Banco Central do Brasil anunciou, em abril de 2019, os requisitos fundamentais para a implementação do ecossistema brasileiro de finanças abertas; o nosso Open Finance.

Diferentemente da postura adotada na iniciativa do Sistema de Pagamentos Instantâneos, onde a autoridade centralizou as definições, o desenvolvimento e a operação do sistema, Open Finance a padronização tecnológica e de procedimentos operacionais, os padrões e certificados de segurança e a implementação de interfaces ficaram a cargo das próprias instituições participantes, desde que em conformidade com a regulamentação.

O Open Finance é um ecossistema digital descentralizado, onde instituições financeiras, FinTechs e negócios digitais compartilham dados e serviços financeiros de forma padronizada, por meio da abertura e integração de diferentes sistemas, e mediante o consentimento dos usuários.

A ideia surgiu em 2016 no Reino Unido, quando a autoridade local de competição de mercado publicou um relatório, no qual recomendava uma série de medidas para fomentar ideias inovadoras, capazes de melhorar a oferta de produtos e serviços bancários no país, especialmente para as pequenas e médias empresas.

No Brasil, a ideia ganhou uma dimensão ainda maior, e seus principais objetivos são (i) promover a concorrência; (ii) incentivar a inovação; (iii) aumentar a eficiência do Sistema Financeiro Nacional e do Sistema de Pagamentos Brasileiro; e (vi) promover inclusão e maior cidadania financeira.

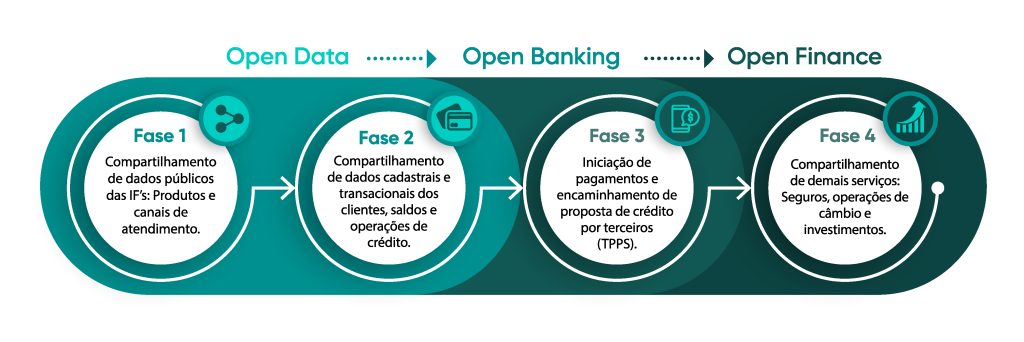

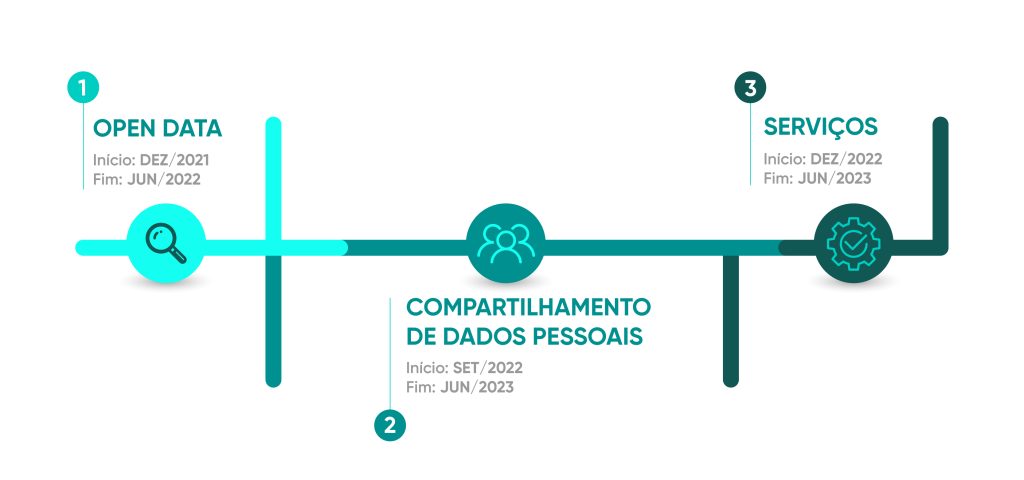

O cronograma de implementação do Open Finance foi definido em 4 fases, sendo que cada uma delas engloba um escopo diferente de compartilhamento de dados, serviços e transações: